公平にいこう|50代の資格挑戦・学習記録 #33

部門で終わりではない──

今回学んだのは、部門別個別原価計算の最後のステップである「各製造指図書への配賦」だ。

前回は、修繕部門や工場事務部門などの補助部門費を製造部門へ配賦し、第1製造部門には1,200円、第2製造部門には800円の製造部門費が集計された。

しかし、これで終わりではない。

製造部門は複数の製品を作っているため、その費用を今度は製品ごとに負担させなければ、本当の製造原価は分からないのである。

ここで再び登場するのが「配賦」という考え方だ。

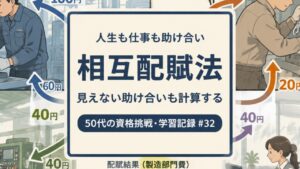

今回の配賦基準は、各製造部門で実際に使われた直接作業時間である。

まず、それぞれの製造部門で1時間あたりの製造部門費、つまり配賦率を求める。

* 第1製造部門:1,200円 ÷ 30時間 = 40円/時間

* 第2製造部門:800円 ÷ 10時間 = 80円/時間

そして、この配賦率に各製品の直接作業時間を掛ける。

製品No.1では、第1製造部門で18時間、第2製造部門で7時間作業しているため、

* 第1製造部門:40円 × 18時間 = 720円

* 第2製造部門:80円 × 7時間 = 560円

合計すると、1,280円の製造部門費が配賦される。

一方、製品No.2では、

* 第1製造部門:40円 × 12時間 = 480円

* 第2製造部門:80円 × 3時間 = 240円

合計720円となる。

両製品を合わせると2,000円となり、製造部門費すべてが無駄なく各製品へ配賦されたことが確認できる。

ここまで学んで感じたのは、原価計算は「誰がどれだけ使ったのか」を最後まで追い続ける学問なのだということだ。

武術でも同じで、技が上手く決まった結果だけを見ても、本当の原因は分からない。

立ち方、重心移動、間合い、タイミング、脱力──そうした一つひとつの積み重ねが、最後の技へとつながっている。

工業簿記もまた、工場全体の費用をただ割り振るのではなく、「どの製品が、どれだけ工場の力を使ったのか」を一つひとつ丁寧に追っていく。

その積み重ねによって、一つの製品の本当の原価が見えてくる。

最近は、簿記が単なる計算ではなく、「物事を公平にするための可視化技術」だと感じ始めている。

=======

人生をジワジワ良くする

瞑想トレーニングに興味がある方はこちら

↓ ↓ ↓

LINEオープンチャット

「武術瞑想トレーニング交流会」

著作物紹介:

※kindle unlimited にご登録中の方は全て無料で読めます。(未登録の方は30日間無料体験を使えば無料で読めます)

「リーダーのための瞑想トレーニング」

「あなたの知らない非常識な幸せの法則」

「超速化時代の冒険:AIライティングと武術気功の叡智」

「AIライティング最速出版術」

空手家との組手や演武などの動画は下記サイトでご覧いただけます。

(武術気功健康教室|大阪府四條畷市)

Follow me!