武術瞑想トレーニング交流会|無料会員募集中

集中力が続かない、自分の状態をうまくコントロールできない──そんな感覚を抱えていませんか。 それは意志の弱さではなく、「整え方」の問題かもしれません。 「武術瞑想トレーニング交流会」は、心と身体を同時に整え、自分本来の力 […]

シン・サカモト|武術瞑想

武術と瞑想を融合させた実践体系 「武術瞑想」 は、単なる技術習得や運動ではなく、身体・呼吸・意識を一体として整えること を目的とした稽古法です。 本ページでは、今後開催を予定している武術瞑想セミナーに関する情報 をお知ら […]

武術瞑想で得た究極の動き(ショート動画)

武術瞑想を始めて1ヶ月ほど経ったある日、私は深い瞑想の最中に、これまで言葉では捉えきれなかった「動きの核心」に触れた。呼吸が自然に静まり、思考が透明になっていくその過程で、私の身体はまるで野生動物のように、ただ然るべき形 […]

【大阪京橋】瞑想|武術教室(予約受付中)

先日の告知通り、大阪・京橋での「瞑想|武術教室」の開講をご案内させていただきます。 ■ なぜ「瞑想|武術」なのか 現代人が真の自己を深く洞察し、心身の改善・最適化を目指すには、瞑想|武術が最適だからです。 瞑想によって自 […]

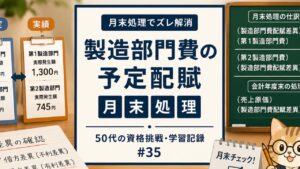

月末処理でズレ解消|50代の資格挑戦・学習記録 #35新着!!

予定と現実のズレは、部門ごとにも確認する── 今回学んだのは、製造部門費を予定配賦した場合の月末処理である。 前回は、製造部門ごとに「部門別予定配賦率」を使うことで、実際の製造部門費が確定する前でも製品原価を計算できるこ […]

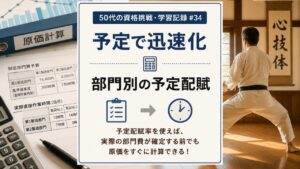

予定で迅速化|50代の資格挑戦・学習記録 #34新着!!

予定があるから早くできる── 今回学んだのは、部門別の予定配賦である。 前回は、第1製造部門や第2製造部門で実際に発生した製造部門費を、それぞれの製造指図書へ配賦する方法を学んだ。 しかし、この方法には以前学んだ製造間接 […]

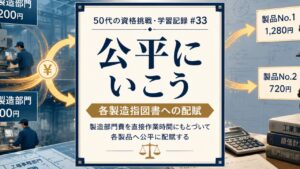

公平にいこう|50代の資格挑戦・学習記録 #33新着!!

部門で終わりではない── 今回学んだのは、部門別個別原価計算の最後のステップである「各製造指図書への配賦」だ。 前回は、修繕部門や工場事務部門などの補助部門費を製造部門へ配賦し、第1製造部門には1,200円、第2製造部門 […]

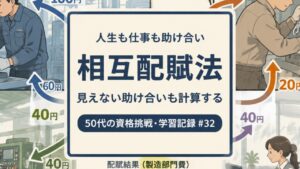

人生も仕事も助け合い|50代の資格挑戦・学習記録 #32新着!!

見えない助け合いも計算する── 今回学んだのは、補助部門費を製造部門へ配賦する方法の一つ、「相互配賦法」である。 前回学んだ直接配賦法では、修繕部門や工場事務部門などの補助部門費を、そのまま製造部門へ配賦した。しかし現実 […]

本質を捉える|50代の資格挑戦・学習記録 #31新着!!

補助する部門の負担も、最後は製品が背負う── 今回学んだのは、補助部門費を製造部門へ配賦する方法の一つ「直接配賦法」だ。 前回は、製造間接費を部門ごとに集計し、「部門個別費」と「部門共通費」をそれぞれの部門に負担させる方 […]

この負担は誰のもの?|50代の資格挑戦・学習記録 #30新着!!

負担は「誰のものか」を見極める── 今回学んだのは、部門別個別原価計算における最初のステップ、「部門個別費と部門共通費の集計」だ。 前回は、工場全体で発生した製造間接費を、部門ごとに管理する必要があることを学んだ。しかし […]

負担は適切に分ける|50代の資格挑戦・学習記録 #29

同じ負担でも、場所が違えば意味も変わる── 今回学んだのは「部門別個別原価計算」だ。 これまで学んできた製造間接費は、工場全体で発生した費用を一つにまとめ、一定の基準で各製品へ配賦してきた。しかし、工場の規模が大きくなる […]

予定配賦率と会計年度末処理|50代の資格挑戦・学習記録 #28

予定と現実のズレには最後に決着をつける── 今回学んだのは、予定配賦率を用いた場合の会計年度末の処理だ。 前回は、予定配賦率で製造間接費を配賦すると、実際に発生した製造間接費との間に差額が生じ、その差額を「製造間接費配賦 […]

予定配賦率と月末処理|50代の資格挑戦・学習記録 #27

予定と現実の差は必ず確認する── 今回学んだのは、予定配賦率を用いた場合の月末処理である。 前回は、製造間接費を実際に発生した金額ではなく、あらかじめ決めた予定配賦率を使って各製品へ配賦する方法を学んだ。この方法によって […]

予定配賦率|50代の資格挑戦・学習記録 #26

予定は経験から生まれる── 今回学んだのは「予定配賦率」だ。 これまで製造間接費は、工場全体で発生した費用を各製品へ公平に割り振る「配賦」という考え方を学んできた。しかし、ここで一つ問題がある。 製造間接費を実際に発生し […]