予定で迅速化|50代の資格挑戦・学習記録 #34

予定があるから早くできる──

今回学んだのは、部門別の予定配賦である。

前回は、第1製造部門や第2製造部門で実際に発生した製造部門費を、それぞれの製造指図書へ配賦する方法を学んだ。

しかし、この方法には以前学んだ製造間接費の実際配賦と同じ問題がある。

実際に発生した製造部門費が確定するまで、製品の原価を計算できないのだ。

そこで今回登場したのが、「部門別予定配賦率」である。

考え方は製造間接費の予定配賦とほとんど同じだ。

まず年度の初めに、第1製造部門と第2製造部門それぞれについて、1年間に発生すると見込まれる製造部門費を予算として立てる。

さらに、その部門が年間でどれくらい稼働するかという「基準操業度」を見積もる。

そして、

部門別予定配賦率=製造部門費予算額 ÷ 基準操業度

で、1時間あたりの予定配賦率を求める。

今回の例では、

* 第1製造部門:14,400円 ÷ 360時間=40円/時間

* 第2製造部門:9,000円 ÷ 120時間=75円/時間

となった。

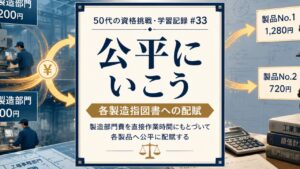

あとは、その予定配賦率に当月の実際の直接作業時間を掛けるだけでよい。

その結果、

製品No.1には1,245円、

製品No.2には785円の製造部門費が予定配賦された。

実際の製造部門費が確定する前でも、この方法なら製品原価をすぐに計算できる。

武術でも同じことを感じる。

実戦では、その場で考えていては間に合わない。

普段から基本姿勢や動作を繰り返し、咄嗟の際の重心の取り方や動きを身体に染み込ませているからこそ、瞬時に動ける。

予定配賦率も同じだ。

毎回ゼロから計算するのではなく、あらかじめ基準を作っておくことで、現場は素早く動ける。

予定とは未来を縛るものではなく、未来に素早く対応するための準備なのだ。

⸻

今日の学び

* 部門別予定配賦率=製造部門費予算額 ÷ 基準操業度

* 製造部門ごとに別々の予定配賦率を設定する

* 予定配賦率 × 実際操業度で各製造指図書へ配賦する

* 実際の部門費が確定する前でも原価を計算できる

* 準備しておくことが、仕事も武術も速さにつながる

=======

未来に素早く対応するための

瞑想トレーニングに興味がある方はこちら

↓ ↓ ↓

LINEオープンチャット

「武術瞑想トレーニング交流会」

著作物紹介:

※kindle unlimited にご登録中の方は全て無料で読めます。(未登録の方は30日間無料体験を使えば無料で読めます)

「リーダーのための瞑想トレーニング」

「あなたの知らない非常識な幸せの法則」

「超速化時代の冒険:AIライティングと武術気功の叡智」

「AIライティング最速出版術」

空手家との組手や演武などの動画は下記サイトでご覧いただけます。

(武術気功健康教室|大阪府四條畷市)

Follow me!