50代の資格挑戦|簿記2級・工業簿記 #14

求人票の給与額と手取り額の違い──

今回学んだのは、賃金や給料を支払ったときの処理である。

普段、給料日になると銀行口座にお金が振り込まれる。そして、多くの人はその金額を「自分の給料」だと認識しているのではないだろうか。

しかし簿記では、実際に受け取った金額と、本来の支給額は区別して考える。

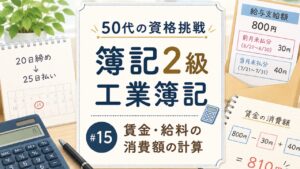

今回のケースでは、当月の賃金の支給額は800円だった。ただし、源泉所得税と社会保険料の合計50円が差し引かれ、実際に現金で支払われたのは750円である。

最初は、「750円支払ったのだから、賃金も750円ではないのか」と思った。しかし、そうではなかった。

企業から見れば、工員に対して発生した賃金は800円である。そのうち50円は、会社が従業員に代わって税金や社会保険料を一時的に預かっているに過ぎない。そのため、差し引かれた50円は「預り金」という負債で処理する。

仕訳は次のようになる。

(借)賃金 800 / (貸)預り金 50

(貸)現金 750

つまり、費用として計上されるのは支給額である800円であり、実際に現金として支払われた750円ではない。

これは日常生活の感覚とは少し異なる考え方だ。私たちはつい手取り額に目が向きがちである。しかし会計では、「本来いくら発生したのか」を重視する。

武術でも同じようなことがある。例えば組手では、目に見える動きだけを追っていると本質を見失う。本当に重要なのは、その動きを生み出している重心移動や全身の統合性といった、表面には現れにくい部分である。

給与も同じで、実際に手元へ入ってきた金額だけを見ていると、本来どれだけの賃金が発生しているのかを見誤ってしまう。工業簿記を学ぶことで、普段当たり前に受け取っている給料の見方も変わってきた気がしている。

=======

全身の統合性を高める

瞑想トレーニングに興味がある方はこちら

↓ ↓ ↓

LINEオープンチャット

「武術瞑想トレーニング交流会」

著作物紹介:

※kindle unlimited にご登録中の方は全て無料で読めます。(未登録の方は30日間無料体験を使えば無料で読めます)

「リーダーのための瞑想トレーニング」

「あなたの知らない非常識な幸せの法則」

「超速化時代の冒険:AIライティングと武術気功の叡智」

「AIライティング最速出版術」

空手家との組手や演武などの動画は下記サイトでご覧いただけます。

(武術気功健康教室|大阪府四條畷市)

Follow me!