武術家が挑む資格試験|簿記2級・工業簿記 #12

予定と現実のズレは必ず生じる──

武術においてどれだけ稽古を積んでも、自由組手が完全に想定通りに進むことはない。だからこそ、終わった後には必ず振り返りを行い、何が良くて何が悪かったのかを確認する。工業簿記における「予定消費単価」の処理も、最後には必ず現実とのズレを清算することになる。

これまで学んできたように、材料を消費した時点では、実際の材料単価ではなく、あらかじめ決めておいた予定消費単価を使って材料費を計算する。その結果、実際の材料価格との差額として「材料消費価格差異」が発生する。

この差異は月末ごとに計上されるが、それで終わりではない。会計年度末には、その残高を「売上原価勘定」に振り替える処理を行う。

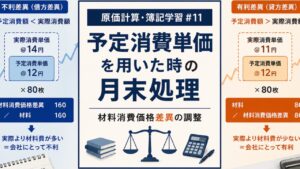

今回のケースでは、材料消費価格差異が借方に160円計上されていた。これは不利差異である。予定よりも実際の材料費が高かったことを意味している。

この場合、借方にある材料消費価格差異を減らすために貸方へ記入し、その相手勘定として売上原価を借方に計上する。

(売上原価)160 (材料消費価格差異)160

売上原価は費用の勘定なので、借方に記入されれば費用が増加する。つまり、不利差異が発生した分だけ、最終的な売上原価も増えることになる。

反対に、材料消費価格差異が貸方残高であった場合は、有利差異である。例えば80円の有利差異が発生していたなら、仕訳は次のようになる。

(材料消費価格差異)80 (売上原価)80

この場合は売上原価が貸方に計上されるため、費用が減少する。予定よりも実際の材料費が安く済んだ分だけ、最終的な原価も小さくなるのである。

この考え方は組手の検証にも似ている。想定ほどに技が出せなかったのであれば、その原因を認識して次へ活かさなければならない。逆に、想定以上に良い結果が出たのであれば、その要因を把握し、再現できるようにする。予定と現実の差を無視してしまえば、成長も改善も生まれない。

また今回は、材料副費についても学んだ。

材料副費とは、材料の購入から出庫までに発生した付随費用のことである。例えば、材料を引き取るための運賃は「外部材料副費」、材料を保管したり検査したりする費用は「内部材料副費」に分類される。

これらの費用も材料の購入原価に含めて処理する。しかし、特に内部材料副費は材料の入庫後に発生するため、金額の集計が遅れやすい。そこで、あらかじめ決めておいた予定配賦率を使い、先に材料副費を計算する方法が用いられる。

例えば、1,000円分の材料を購入し、材料副費を購入代価の1%と予定していた場合、材料副費は10円となる。

そのため、材料勘定には1,010円が計上され、材料副費10円は専用の勘定科目で処理される。

しかし、ここでも予定と現実のズレは発生する。

予定配賦額が10円で、実際に発生した材料副費が15円だった場合、差額5円は不利差異となる。このときは材料副費差異を借方に計上する。

反対に、実際発生額が9円であれば、差額1円は有利差異となり、材料副費差異を貸方に計上する。

工業簿記を学んでいると、「予定を立てること」と「最後に現実との差を調整すること」は常にセットなのだと感じる。予定だけでも駄目で、現実だけを追いかけても駄目。その両方を見て、差異を認識し、修正していく。

それは数字の世界だけではなく、武術や人生そのものにも通じる考え方なのかもしれない。

=======

自分の心身を検証する瞑想トレーニングに

興味がある方はこちら

↓ ↓ ↓

LINEオープンチャット

「武術瞑想トレーニング交流会」

著作物紹介:

※kindle unlimited にご登録中の方は全て無料で読めます。(未登録の方は30日間無料体験を使えば無料で読めます)

「リーダーのための瞑想トレーニング」

「あなたの知らない非常識な幸せの法則」

「超速化時代の冒険:AIライティングと武術気功の叡智」

「AIライティング最速出版術」

空手家との組手や演武などの動画は下記サイトでご覧いただけます。

(武術気功健康教室|大阪府四條畷市)

Follow me!