武術家が学ぶ材料費|原価計算・簿記学習 #5

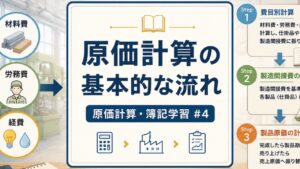

工業簿記の学習を進める中で、今回は「材料費」について学んだ。

最初は材料費と聞くと、「材料にかかったお金」という単純なイメージしかなかった。しかし実際には、工業簿記では材料費も細かく分類されている。そして、その分類にはきちんとした意味があることが分かってきた。

まず代表的なのが主要材料費である。主要材料とは、製品そのものを構成する材料のことだ。例えば木製家具であれば木材、自動車であれば鉄やアルミなどが該当する。製品の本体になる材料なので、素材費や原料費とも呼ばれる。

次に買入部品費がある。買入部品とは、外部から購入し、そのまま製品に取り付ける部品である。自動車であればタイヤやバッテリー、家電製品であればモーターや基板などがこれにあたる。

さらに補助材料費という分類もある。補助材料とは、製品を作るために補助的に使用する材料である。接着剤や塗料などが代表例だろう。製品の完成には必要だが、主役となる材料ではない。

工場消耗品費も材料費の一種である。工場で製品を製造するために補助的に使われる消耗品であり、潤滑油や清掃用品などが該当する。

そして消耗工具器具備品費がある。これは工場で短期間使用される少額の工具や器具、備品に関する費用である。ドライバーやペンチ、小型の測定器具などがイメージしやすいかもしれない。

ここで興味深かったのは、これらの材料費がさらに「直接材料費」と「間接材料費」に分けられることである。

主要材料費と買入部品費は、どの製品にいくら使ったのかを比較的正確に把握できる。例えば机一台を作るために木材を何枚使ったか、自動車一台にタイヤを何本使ったかは明確に分かる。そのため、これらは直接材料費に分類される。

一方で、補助材料費、工場消耗品費、消耗工具器具備品費は、どの製品にいくら使ったのかを正確に把握することが難しい。例えば接着剤を何グラム使ったか、潤滑油をどの製品にどれだけ使ったかを一つひとつ記録するのは現実的ではない。そのため、これらは間接材料費として扱われる。

原価計算を学び始めた当初は、材料費は単なる「材料代」だと思っていた。しかし実際には、製品を作るために必要なさまざまな資源を整理し、その性質に応じて分類していることが分かる。こうした分類を理解することで、企業がどこにコストを使い、どのように製品原価を計算しているのかが少しずつ見えてきた。

武術でも、強さを構成する要素を細かく分解して理解することで上達が早くなる。同じように原価計算も、「何にお金が使われているのか」を分解して捉える学問なのだと感じている。

=======

自分を理解するための

瞑想トレーニングに興味がある方はこちら

↓ ↓ ↓

LINEオープンチャット

「武術瞑想トレーニング交流会」

著作物紹介:

※kindle unlimited にご登録中の方は全て無料で読めます。(未登録の方は30日間無料体験を使えば無料で読めます)

「リーダーのための瞑想トレーニング」

「あなたの知らない非常識な幸せの法則」

「超速化時代の冒険:AIライティングと武術気功の叡智」

「AIライティング最速出版術」

空手家との組手や演武などの動画は下記サイトでご覧いただけます。

(武術気功健康教室|大阪府四條畷市)

Follow me!